开云体育给股市增添了上行能源-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

天然二季度方法经济增速不高,物价也仍然比较低迷,但近期A股出现一波比较快速的升势。好意思国和日本在金融周期下行阶段都有出现过股市高潮,商场形象地将之比方为“水牛”(流动性驱动)。在国内经济基本面尚待改善的布景下,商场对股市改善的原因过甚出息出现不合。中国这几年履历了金融周期见顶转向的大诊治,经济增速一度下滑,但经济结构改善。映射到成本商场,咱们合计冲突传统的经济周期视角,从金融周期视角可能比较容易清爽这波股市的走势。

好意思国金融周期下行期间的股市发达提供了较好的历史教化。2007年,好意思国次贷危险爆发,金融周期见顶转向,经济增速下行,但2009年阁下好意思国股市在经济方向未见改善、楼市未见底的情况下就出现上行,开启了一波所谓的“水牛”行情,与金融周期下行期间其私东谈主资产欠债表的变化以及资产树立行为有细致关系。金融周期下行导致好意思国私东谈主资产欠债表恶化,私东谈主减少树立风险资产而加多安全资产树立。但好意思国政府松货币、宽财政的速率较快、力度较大,政府宏不雅杠杆率随之上升,私东谈主部门宏不雅杠杆率随之下降,储蓄率也会上升。

好意思国次贷危险后私东谈主资产欠债表的改善重叠政府战略捏续发力,私东谈主部门树立策略迟缓从安全资产转向风险资产,在楼市仍然下行的布景下,私东谈主部门不急于买房,而是加多在股市的树立。实证方面,好意思国“牛市”的发达与战略力度,包括财政扩张、央行扩表的力度和节拍有较强的正联系性。比较而言,日本90年代初期也履历了金融周期大诊治,但其股市发达远不足好意思国,主要原因在于其战略力度与节拍滞后,债务问题拖延时辰较长。但90年代末日本加快财政扩张和处分债务问题,其股市也迟缓改善。

从宏不雅视角来看,中国当下天然经济方向还待改善,但也有多个原因辅助股市发达。前年四季度以来,商场对中国中恒久经济出息的信心显着改善,尤其是DeepSeek出现的正面效应。二者,天然房地产还在诊治,但其在中国经济中的占比大幅下降,对中国经济的负面影响削弱。同期,战略制定者对经济、股市、楼市的情切度显着莳植,商场春联系边界下行风险的费神下降。再者,天然中国政府加杠杆的幅度较好意思国彼时克制,中国私东谈主部门的宏不雅杠杆率尚未下行,但也莫得络续上升。还有极少是,昔日几年,中国住户对安全资产树立的比例相应上升,在安全资产收益空间有限的情况下,舍弃增配风险资产(尤其是股市)的动机上升。瞻望畴昔,参考国际教化,在金融周期下行阶段,处分债务方面的战略很宏大。咱们合计,这方面的战略有助于匡助联系部门改善资产欠债表,莳植经济活力,对成本商场的意旨也显而易见。

Text正文

]article_adlist-->天然经济增速走弱,物价也仍然比较低迷,但近期A股出现一波比较快速的升势。好意思国和日本在金融周期下行阶段都有出现过股市高潮,商场形象地将之比方为“水牛”,即是未见经济基本面改善,而主要由流动性(市局面谓的“水”)驱动的股市较快高潮。这里所谓的基本面在宏不雅层面主要体现为经济增长和物价,在微不雅层面主要体现为企业盈利。不管是宏不雅照旧微不雅,这里的基本面都是经济周期的视角。瞻望畴昔,这个趋势能否捏续?商场对此有不合,一种不雅点合计这仅仅股市高潮的驱动,也有不雅点合计,如果基本面莫得改善,这波股市的捏续性可能较弱。

那么,到底若何看待这波商场的走势呢?在修起这个问题之前,咱们滥觞提议一个问题,这几年,中国货币战略比较感性,莫得“洪流漫灌”,况兼近来一段时辰,商场流动性也莫得出现大幅变化,那流动性从何来?换句话说,经济形势仍待改善,而货币战略也比较克制,单纯从经济周期的视角就比较难以解说这轮股市的上行,也不好判断其畴昔的走势。

咱们合计,从宏不雅层面来看,有必要冲突经济周期视角而从金融周期的视角来分析这波走势,这是因为中国经济这几年履历的并非传统经济周期诊治,而是金融周期见顶转向带来的经济大转型。金融周期情切信用和房地产相互强化的顺周期特征。金融周期最中枢的两个方向是信用和房地产价钱,前者代表融资条目,后者反馈投资者对风险的贯通和作风,而房地产又是信贷的宏大典质品,两者相互促进,导致自我强化的顺周期特征。金融周期比经济周期长,波动幅度更大,一个金融周期可以包括多个经济周期。经济周期(主要方向是经济增长和通货延伸)一般捏续1~8年,而一个金融周期可捏续15~20年。

接下来咱们衔尾国际教化,冲突传统经济周期视角,从金融周期视角,并衔尾国外教化,来探讨这波商场行情。

风险偏好驱动股市上升

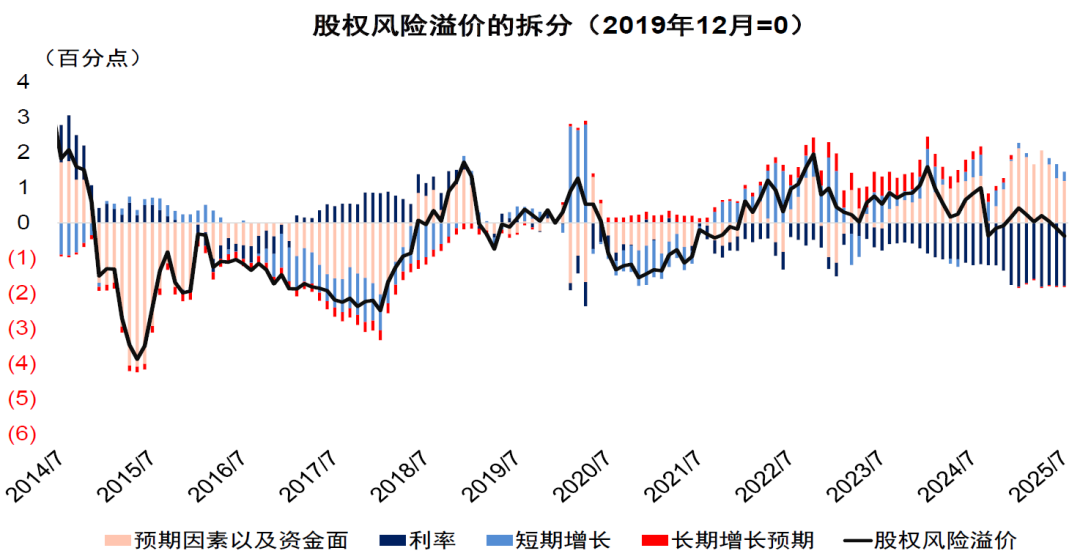

2024年“924”以来, 上证指数从2700点反弹至近期的3600点阁下,与2021年的高点(3724点)收支不大。咱们不妨将A股的股权风险溢价拆分红四个身分,即利率、短期经济增长、恒久经济增长预期、其他预期和资金面身分。咱们的估算泄露,2023年下半年到2024年底一段时辰内,商场对中国中恒久经济出息预期一度相等严慎(图表1中的红色柱状图),给股市增添了较大的下行压力。但2024年四季度这个严慎预期获取了较好的矫正,而本年年头以来,在DeepSeek爆发的布景下,商场对中国经济出息的预期则更为有信心,给股市增添了上行能源。2025年二季度方法GDP同比增速为3.94%,GDP平减指数同比增速为-1.24%。战略利率下降稳重,2024年9月以来,七天逆回购利率从1.7%下降到1.4%,而近期利率未见显着变化。图表1也泄露,短期增长似乎对这轮股市上行未带来能源,而利率在前年四季度对股市带来能源之后,近期并未增添新动能。本轮A股高潮的主如果风险溢价下降鞭策(图表1中浅粉色部分)。

图表1:A股股权风险溢价拆分

贵府来源:Wind,中金公司计划部

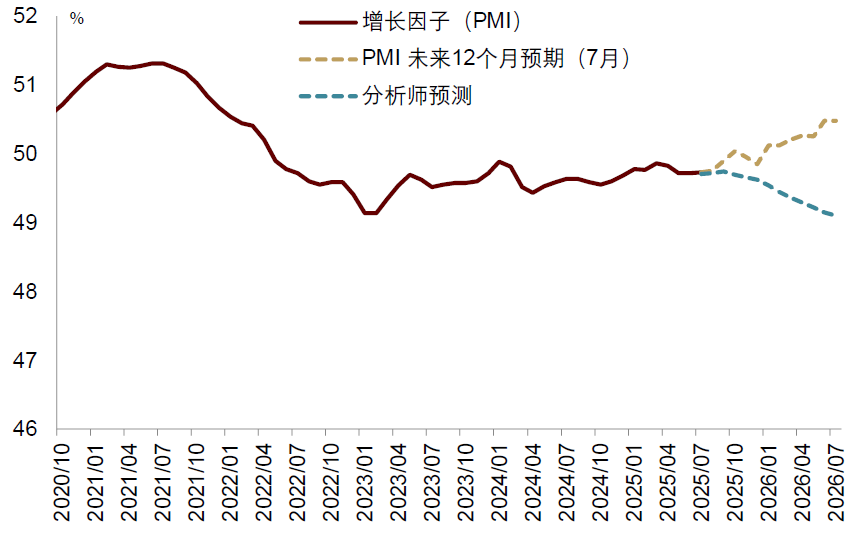

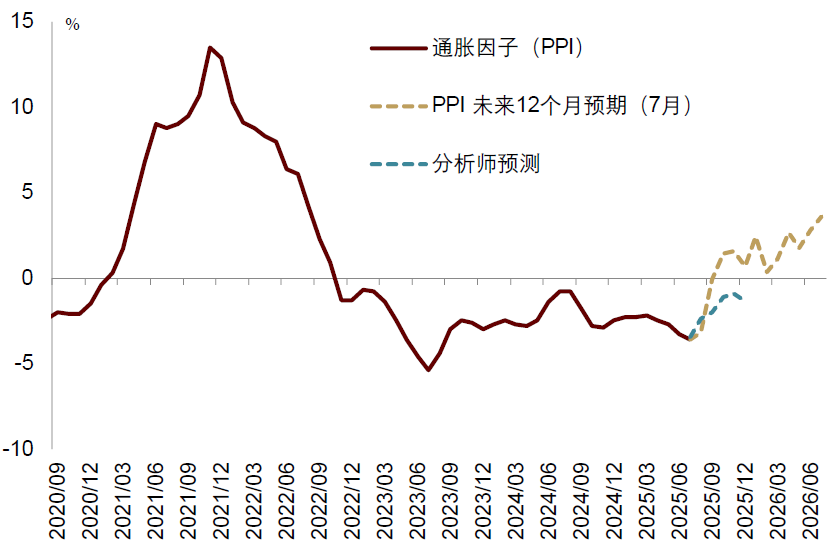

进一步,咱们从大类资产订价信息中提真金不怕火的对畴昔宏不雅预期要显着强于宏不雅分析师的预期。咱们基于资产订价推出的投资东谈主对畴昔12个月的PMI预期和PPI预期趋势上行,与宏不雅分析师的预期出现较大背离(图表2和3)。

图表2:股市隐含PMI高于宏不雅分析师预期

贵府来源:Wind,Bloomberg,中金公司计划部

图表3:股市隐含PPI高于宏不雅分析师预期

贵府来源:Wind,Bloomberg,中金公司计划部

那么,如果经济基本面未见改善,而货币身分的孝敬也未变化的情况下,风险偏好为何出现改善呢?如前所述,咱们将从金融周期视角来源来修起这个问题。他山之石,可以攻玉,因为好意思国和日本都履历过圆善的金融周期诊治,咱们将以这两个经济体的历史教化为例,分析金融周期下行阶段股市走势,并探讨其对中国的鉴戒意旨。

好意思国:实时的“水牛”

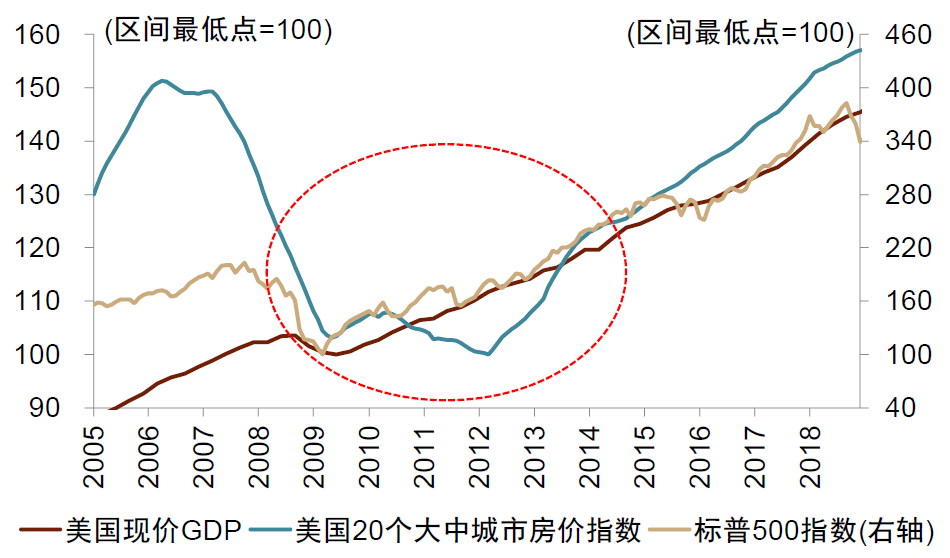

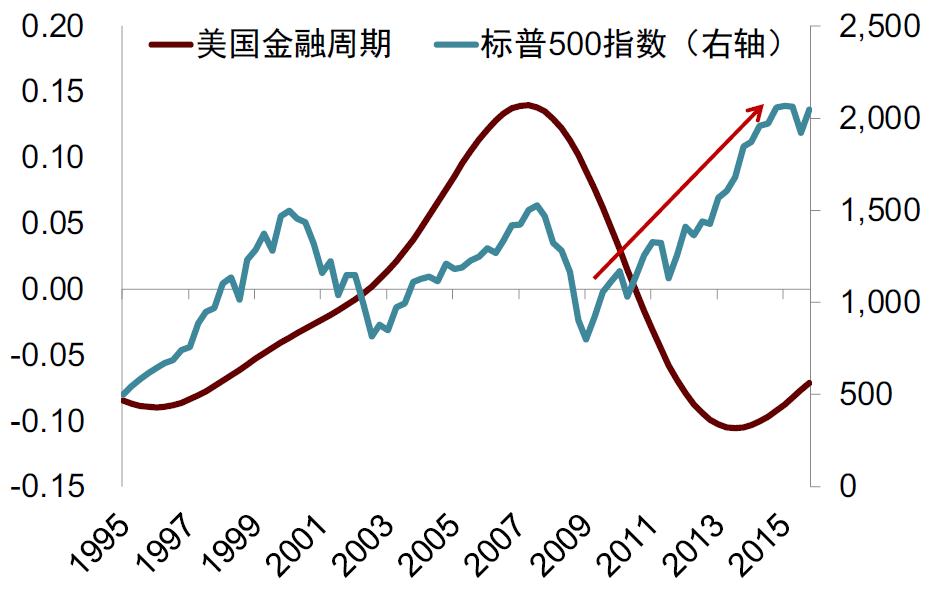

好意思国在次贷危险爆发后,股市快速下行,但一段时辰之后股市先于经济基本面和房价反弹,在2009年后出现一轮捏续较长的高潮。好意思国在2007年爆发次贷危险后,20个大中城市房地产价钱下降到2012年一季度才触底反弹。好意思国的方法GDP到2009年二季度到达阶段性低点。关联词,如果看标普500指数,在2009年一季度也曾驱动触底反弹,率先实体一个季度,率先房价三年(图表4)。从金融周期来看,好意思国从2007年到2013年都处于金融周期下行阶段,关联词标普500指数从2009年低点到2013年齐全了翻倍(图表5)。

图表4:好意思国股价率先增长和房价

贵府来源:Wind,中金公司计划部

图表5:好意思国金融周期下半场的“水牛”

注:图中金融周期是咱们凭证本质信贷指数、信贷对GDP的比例以及本质房价指数测算的方向,以反馈不同国度所处的金融周期位置。下同

贵府来源:iFinD,中金公司计划部

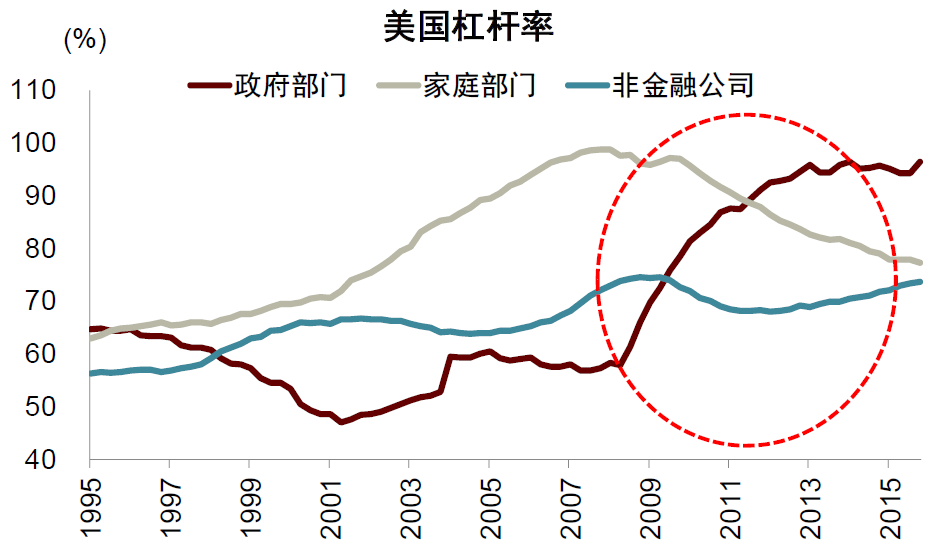

也即是说,好意思国在金融周期诊治期间,股市背后的驱能源是什么?咱们合计最主要的驱能源是私东谈主部门(家庭和企业)资产欠债表的改善。次贷危险后,由于房价下降,好意思国住户部门金钱缩水。同期,逍遥率上升,房贷偿付压力加多,更多住户部门被迫抛售房产,激发房价的进一步下降,产生负向螺旋。奉陪金融周期下行的是私东谈主去杠杆,但由于资产下降,经济下行,即使债务皆备数下降,杠杆率也有时下降。但从2008年到2013年,住户部门的宏不雅杠杆率从99%下降到82%,非金融企业部门杠杆率从73%下降到70%。好意思国私东谈主部门宏不雅杠杆率下降,主如果因为好意思国政府为了对消私东谈主部门去杠杆激发的负向螺旋,快速加大财政和货币战略力度。从2008年到2013年,好意思国政府部门的杠杆率从58%上升到96%(图表6)。

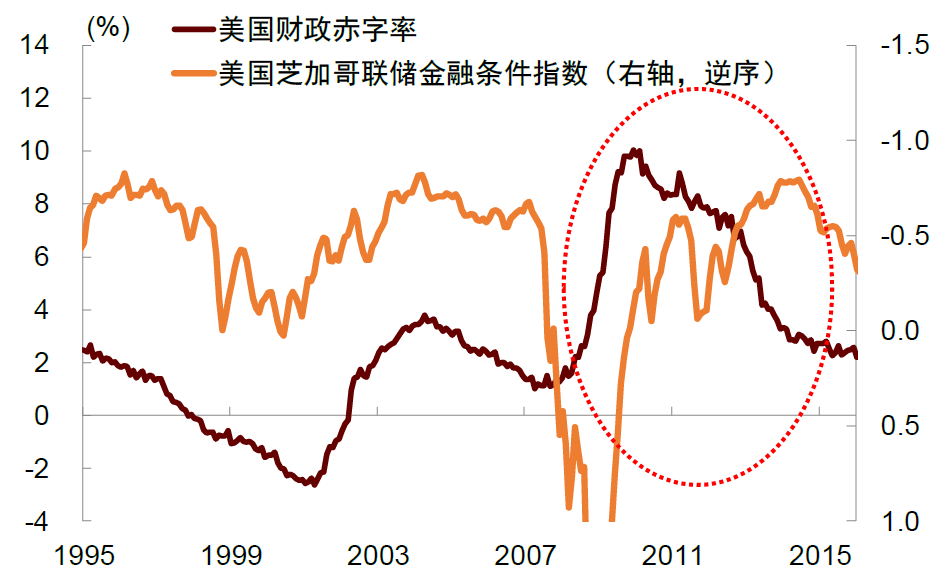

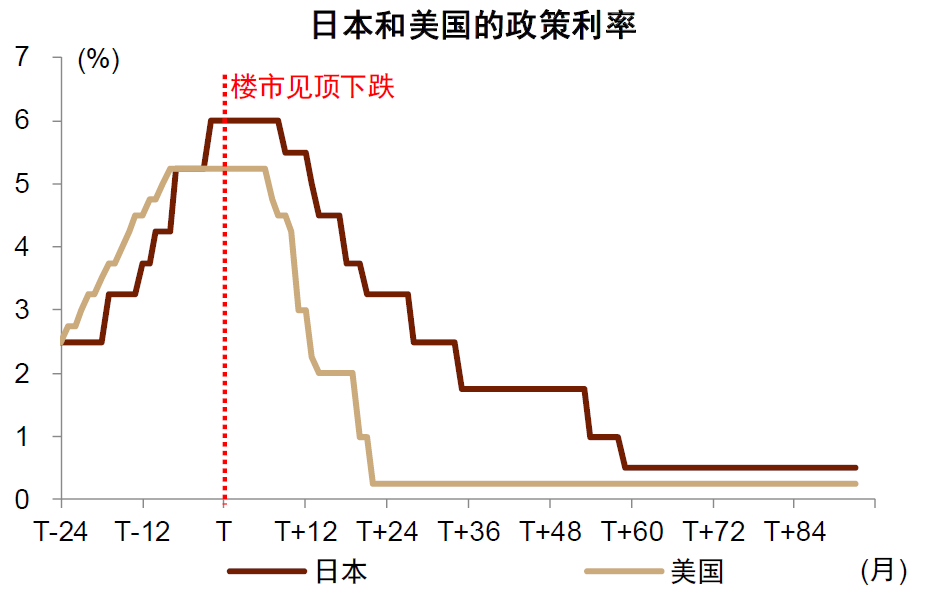

货币战略方面,次贷危险爆发后,好意思联储马上将联邦基金利率降至零,并开启量化宽松。联邦基金利率从2007年8月的5%马上下降至2008年12月的零利率。除了裁减联邦基金利率,好意思联储从2008年驱动量化宽松,向商场注入流动性。通过量化宽松,好意思联储收购恒久国库券,从而推高恒久国库券的价钱,裁减其收益率。好意思国的金融条目指数从2008年底驱动下降,到2009年底参预宽松区间(图表7)。

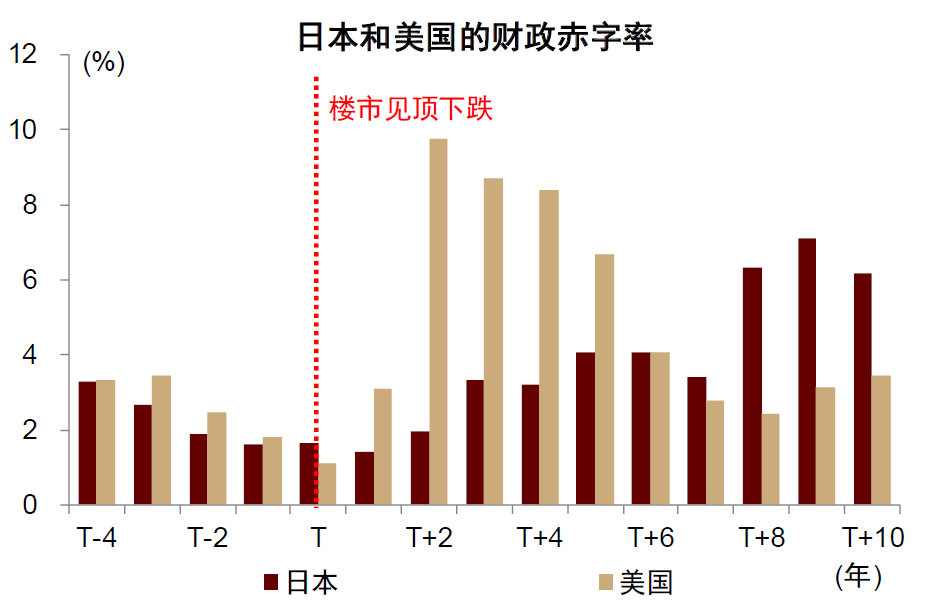

好意思国财政也大幅扩张。2009 年起,奥巴马政府推出大限制减税和政府开支举措,贯穿四年联邦政府赤字限制超1万亿好意思元。2009年推出的《好意思国复苏和再投资法案(American Recovery and Reinvestment Act)》,总限制跳跃8000亿好意思元[1]。好意思国的财政赤字率在2009-2011年贯穿三年跳跃8%,差异达到9.8%、8.7%、8.4%(图表7)。

图表6:好意思国私东谈主去杠杆,政府加杠杆

贵府来源:Wind,中金公司计划部

图表7:好意思国金融危险后松货币、宽财政

注:芝加哥联储金融条目指数碰巧表示金融景象比平均水平孔殷,负值表示金融景象比平均水平宽松

贵府来源:Haver,中金公司计划部

次贷危险后,好意思国政府实施多项战略,匡助住户部门减轻债务职守(图表8)。举例,2007年,好意思国政府、二级典质贷款商场、贷款方、不动产典质贷款支捏证券刊行者、房屋所有权参议机构等集会组建但愿定约(Hope Now Alliance),通过贷款方裁减利率、延长还款期限,匡助有经济困难的告贷东谈主苦求贷款重组,从而幸免更多的房屋参预止赎状态。由好意思国联邦住宅管束局(FHA)、州住房机构2008年发起的业主但愿野心(Hope for Homeowners Program),看成《2008年经济清爽艰辛法案》的一部分,由联邦政府发起贷款重组,方向是为房屋所有者提供30年固定利率的、可职守的再融资贷款,FHA为再融资贷款提供3000亿好意思元的担保。由好意思国财政部、联邦住宅管束局(FHA)发起的房贷可职守野心(Making Home Affordable)匡助住户进行房贷重组,减少每月还款额,幸免其违约。

图表8:次贷危险后,好意思国对住户部门房地产救助

贵府来源:陈晟頔,王剑,马文萱等.好意思国止赎危险的产生、主要影响、战略粗鲁过甚对我国住房战略的启示[J].城乡决议,2023(02):88-98.,中金公司计划部

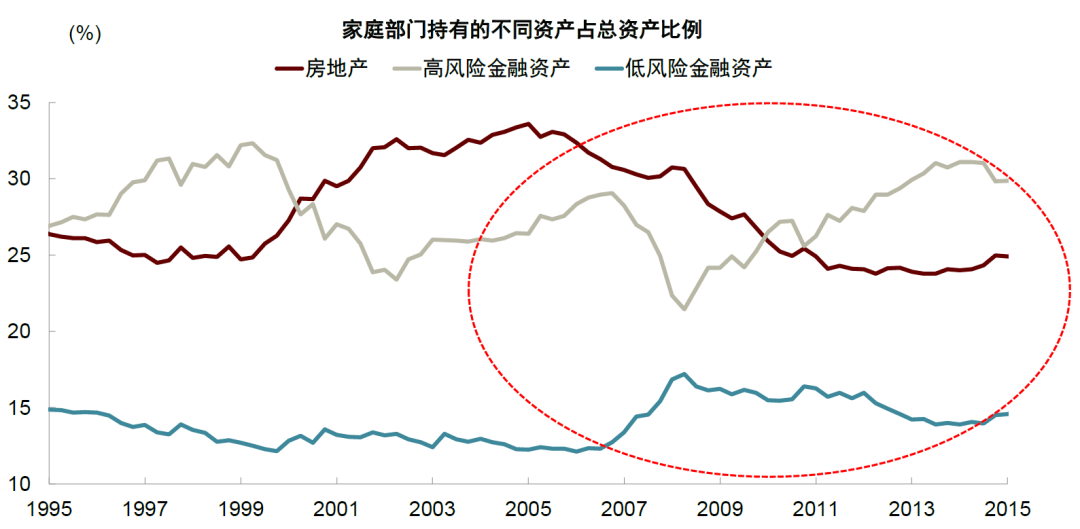

住户部门杠杆率下降后,其资产树立履历了一个变化。金融危险爆发初期,好意思国住户部门先是加多了对低风险金融资产(如国债)的树立。但跟着资产欠债表改善,加上政府战略捏续奉行松货币和宽财政,住户部门驱动减少对安全资产的树立,加多对风险资产的树立。与一般经济周期不同,金融周期下半场诊治历程中,住户不急于遴荐树立风险资产中的楼市,而是遴荐树立股市。从2007年到2013年,好意思国住户部门的资产树立中,房地产占比从31%下降到24%,下降了7个百分点,而与股市计划的风险金融资产占比从2009年的21%上升到30%。低风险金融资产占比从2007年的12%上升到2009年的高点17%,然后下降到2013年的14%(图表9)。

图表9:好意思国住户部门资产树立

贵府来源:Haver,中金公司计划部

简而言之,好意思国金融周期下行阶段的“水牛”可以追想如下。奉陪金融周期下行,私东谈主资产欠债表快速恶化,但由于好意思国政府快速而猖狂松货币加上宽财政,政府杠杆率上升,私东谈主宏不雅杠杆率下降,资产欠债表改善。天然那时经济还未改善,楼市还未见底,但资产欠债表改善导致私东谈主资产树立出现变化。

具体来说,即是私东谈主资产树立从金融危险爆发初期猖狂树立安全资产挪动为加多对风险资产的树立,由于楼市还鄙人行历程中,私东谈主部门不急于树立风险资产中的房地产,但会加多对股市的树立。除了楼市诊治未扫尾导致公共不肯意树立房地产除外,还有一个微不雅原因是股市板块遴荐比较纯真,各个板块的发达也不一样,遴荐比较多,不像楼市的里面共性比较大。

总之,金融周期下行历程中,经济周期仍然偏弱,好意思国出现所谓的“水牛”行情与逆周期战略的力度正联系。咱们发现,标普500的同比收益和好意思联储的总资产同比增速,以及好意思国政府杠杆率的同比增速正联系。金融危险上半场,私东谈主部门是信用扩张的主力。而在金融周期下半场,政府部门取代私东谈主部门信用扩张,因此商场流动性取决于央行总资产、政府债务限制。货币战略、财政战略扩张力度越大,商场流动性越足,也就越能鞭策“水牛”行情的高度。

日本:漫长的成立

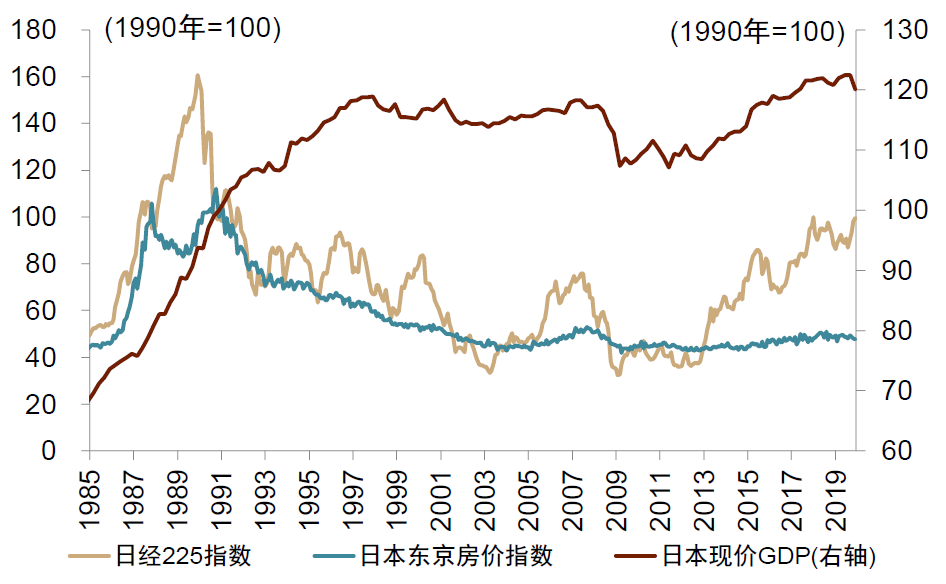

上头咱们复盘了好意思国金融周期下行阶段的“水牛”行情,看成对比,咱们也望望日本金融周期下半场的股市走势。总体而言,日本金融周期下半场的经济和股市成立都显着弱于好意思国可比期间。

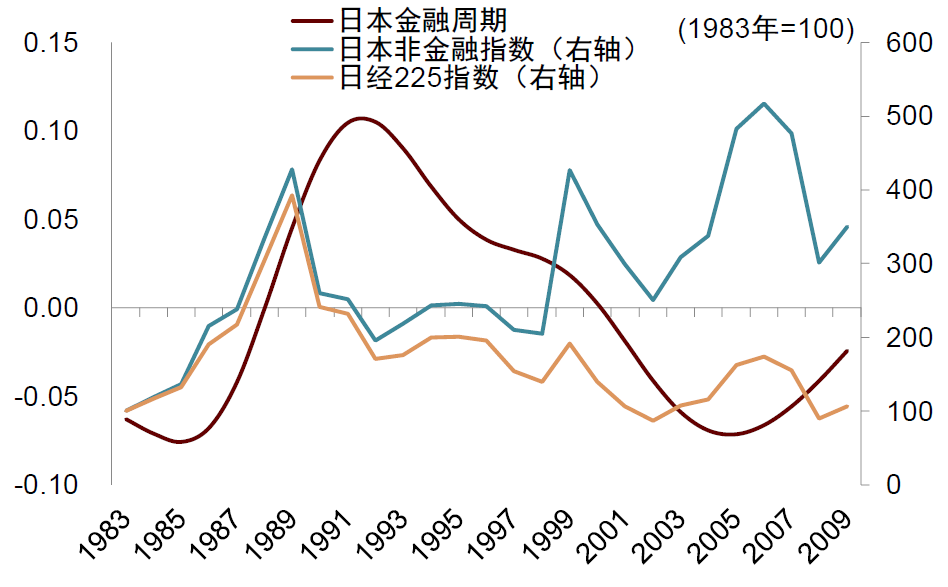

自1990年,日本房地产泡沫幻灭之后,日本房价沿途下降至2012年阁下触底。日本的方法GDP亦然在2011年阁下到达底部,日经指数发达也一直相对偏弱(图表10)。日本金融周期下行时辰也远远长于好意思国。即使将金融行业扼杀,日本的非金融板块指数,亦然从90年代末驱动改善(图表11)。

图表10:日本金融周期下行阶段,经济和股市发达弱

贵府来源:Wind,中金公司计划部

图表11:日本金融周期下行时辰长

贵府来源:iFinD,中金公司计划部

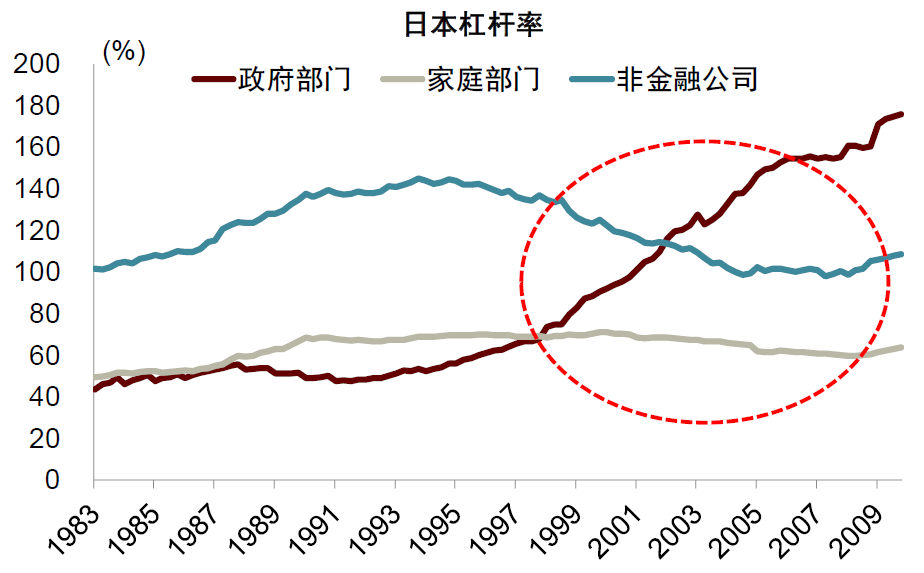

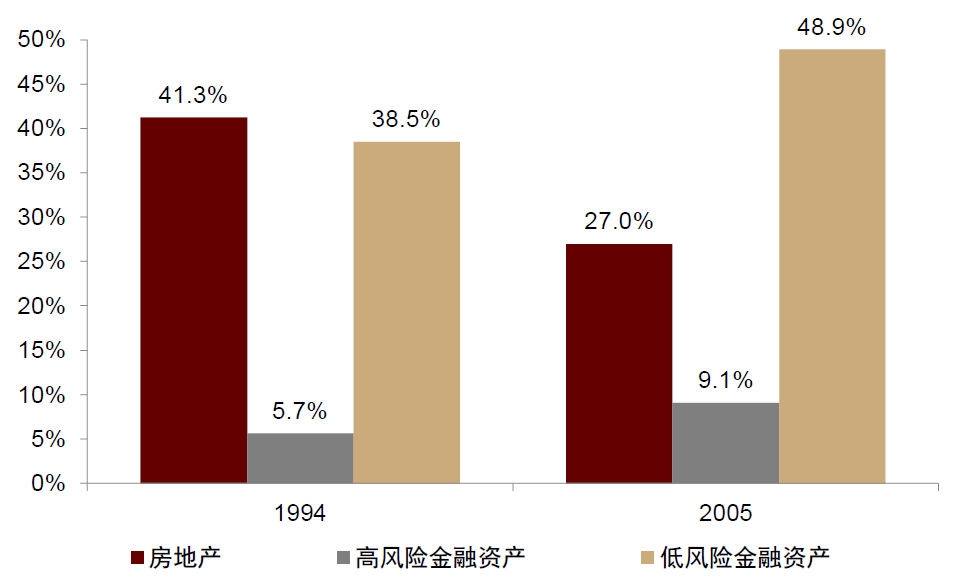

金融周期下行的最初几年日本政府部门的宏不雅杠杆率不升反降,90年代末才驱动上升,与此相应,日本族庭部门宏不雅杠杆率在金融周期见顶后罢手上行,但莫得出现下降。而同期非金融企业宏不雅杠杆率先是络续上升,90年代末跟着政府加杠杆后才驱动下降(图表12)。这种情况下,日本私东谈主部门并莫得像好意思国那样快速增配风险资产,推升股市。1994 年到 2005年期间,日本住户部门的资产树立中,房地产占比从 41.3% 下降到27.0%,高风险的金融资产占比从 5.7% 上升到9.1%,低风险的金融资产占比从 38.5% 上升到48.9%(图表13)。

图表12:日本政府杠杆对冲蜗步龟移

贵府来源:Wind,中金公司计划部

图表13:日本住户部门资产漫步

贵府来源:日本统计局,中金公司计划部

日本股市的发达之是以与好意思国远隔很大,主要原因在于其战略反应慢,债务问题处置迟缓,私东谈主部门的资产欠债表压力大。日本非金融公司的宏不雅杠杆率远跳跃住户部门,在于日本金融周期上半场,企业炒作地产的形势比较广博,其营业地产的泡沫比住宅问题更为严重。日本金融周期转向之前,其上市公司捏有的地皮资产占其总资产之比一度跳跃了30%,即使到2000年,该比重仍然高于 20%[2]。1989年,日本通胀水平上升到3%以上,为了粗鲁通胀上升,日本央行驱动加息。贴现率从1989年4月的2.5%上升至1990年8月的6.0%(图表14)。到1990年8月,日本央行罢手加息,1991年6月,日本央行开启降息。到1995年,日本基准利率才从6%下降至0.5%,所有这个词降息历程捏续了4 年多,岂论是战略反应速率照旧力度,均慢于好意思国。

日本的财政战略转向也稳重,泡沫幻灭后并未实时进行积极有用的财政扩张。日本在1990-1997年,财政赤字率小幅慢扩张,赤字率最高只到4%阁下(图表15)。期间,日本政府为了复原财政可捏续性,甚而于1997年将消耗税税率从3%提高到5%,本质上起到了紧缩财政的作用。直到1998年,日本财政赤字率才跳跃6%,此时已是泡沫幻灭后的第八年。

图表14:日本货币战略反应较慢

贵府来源:Wind,中金公司计划部

图表15:日本财政力度不足

贵府来源:Wind,中金公司计划部

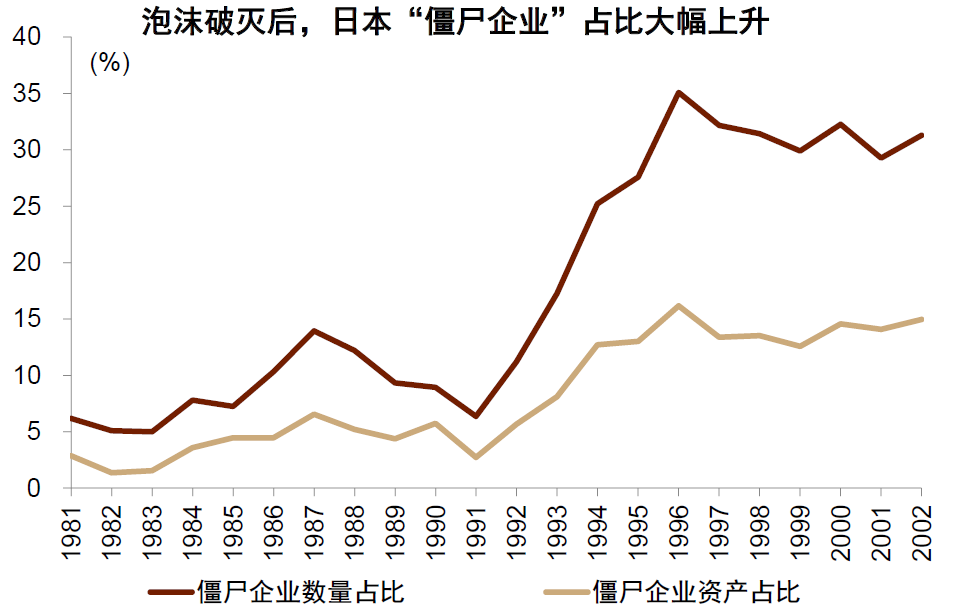

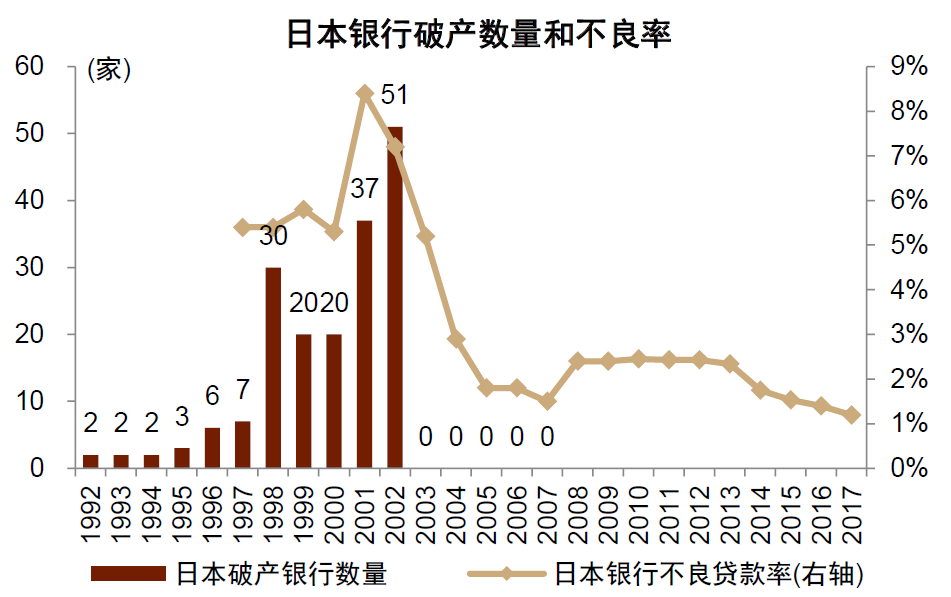

货币、财政战略扩张慢除外,日本迟迟不处分银行的坏账问题,金融系统运转不灵通。日本的金融体系以银行为主,日本的银企关系称为“主银行轨制”,银行同为企业的债权东谈主和股权东谈主。“主银行轨制”导致日本的银行贷款“长青展期”(evergreening),以得志成本富有率的要求。凭证《巴塞尔左券Ⅰ》,银行的成本富有率不可低于8%。日本银行为卓绝志成本富有率要求,迟迟不肯处置不良贷款,反而在泡沫幻灭后,依然对本质性收歇企业捏续输血,形成大都“僵尸企业”和不良资产。日本在 1991-1996 年期间,“僵尸企业”数目和资产占比,差异上升了 29 和 13 个百分点;1990 年代末,跳跃 30%的企业成为“僵尸企业”(图表16)。“僵尸企业”的存在,使得商场主体无法出清,占用信贷资源、银行蕴蓄坏账,对后续的经济成立形成捏续压制。直到1998年,日本才驱动入辖下手处理银行的坏账问题,日本的银行收歇数目在1998年驱动大幅加多,所有这个词出清历程一直捏续到2002年(图表17)。

图表16:日本“僵尸企业”占比大幅上升

贵府来源:Caballero, Ricardo J., Takeo Hoshi, and Anil K. Kashyap. 2008. “Zombie Lending and Depressed Restructuring in Japan.” American Economic Review, 98 (5): 1943-77.,中金公司计划部

图表17:日本银行收歇数目和不良率

贵府来源:日本入款保障公司,中金公司计划部

从宏不雅视角看中国股市

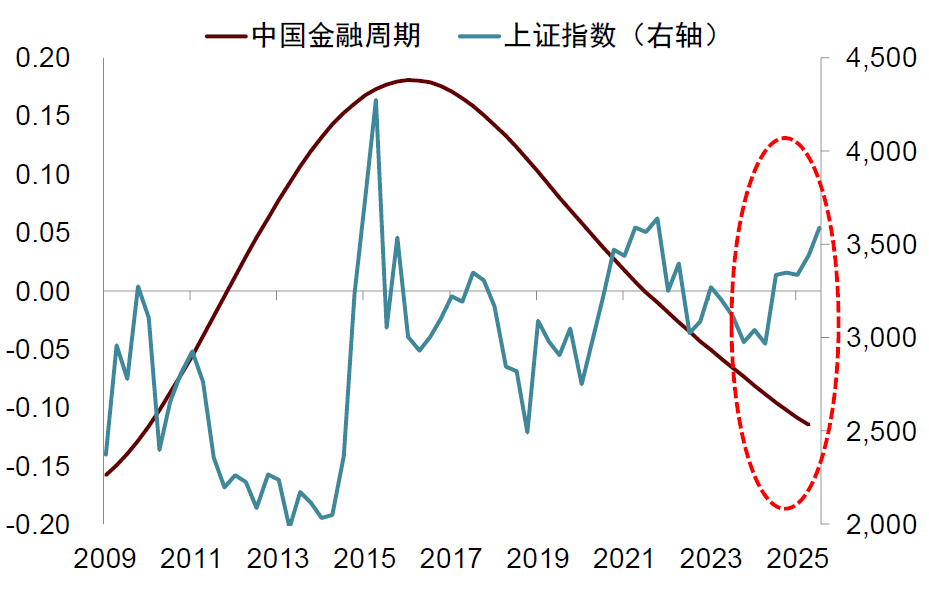

中国金融周期下半场也曾诊治了较长一段时辰。近期股市发达比较好,自2024年9月以来,上证指数从2700点高潮到3600点以上,涨幅在30%以上(图表18)。回到本文开头的问题,若何清爽本轮股市的上行以及畴昔的空间呢?

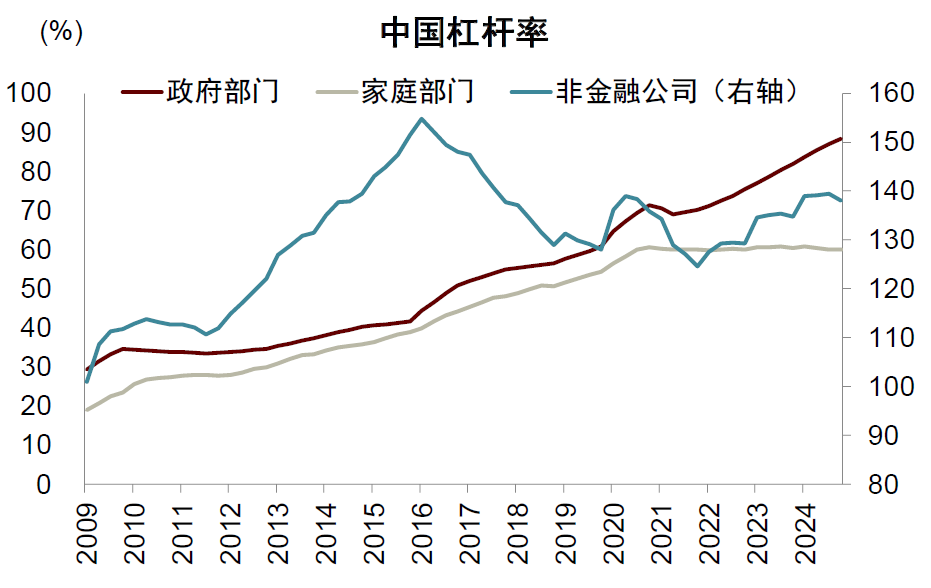

金融周期下行以来,我国住户部门宏不雅杠杆率罢手上行,但尚未出现显着下降,非金融企业宏不雅杠杆率出现波动。与此对应,政府部门宏不雅杠杆率有所上升,但比较克制,从2022年的71%上升到2024年的88%(图表19)。

图表18:金融周期下半场的股市

贵府来源:Wind,中金公司计划部

图表19:中国私东谈主宏不雅杠杆率尚待下降

贵府来源:iFinD,中金公司计划部

如果私东谈主部门资产欠债表还有待改善,若何清爽这波股市上行呢?从宏不雅层面咱们至少有以下几点积极身分。第一,如前所述,自前年四季度以来,商场对中国中恒久经济出息变得更为有信心,尤其是DeepSeek的出现。

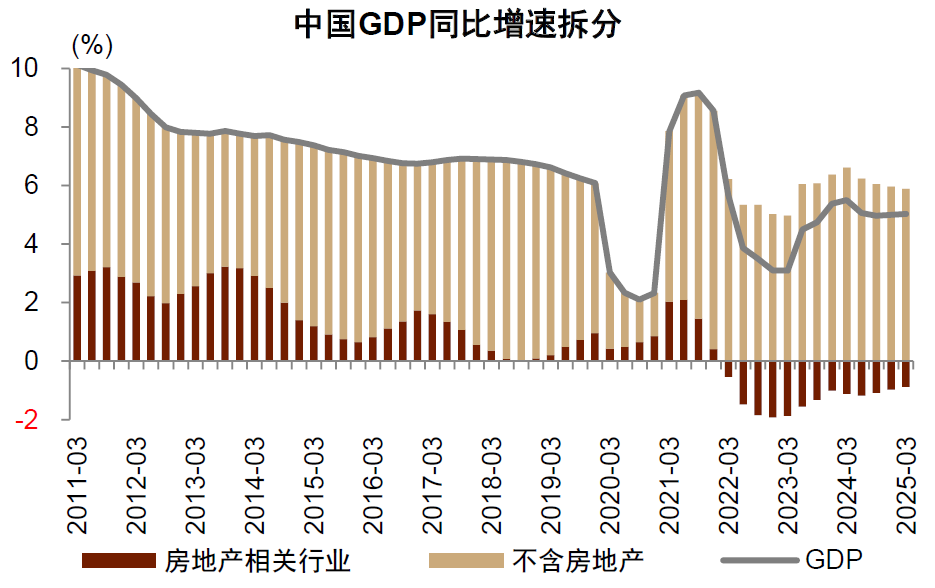

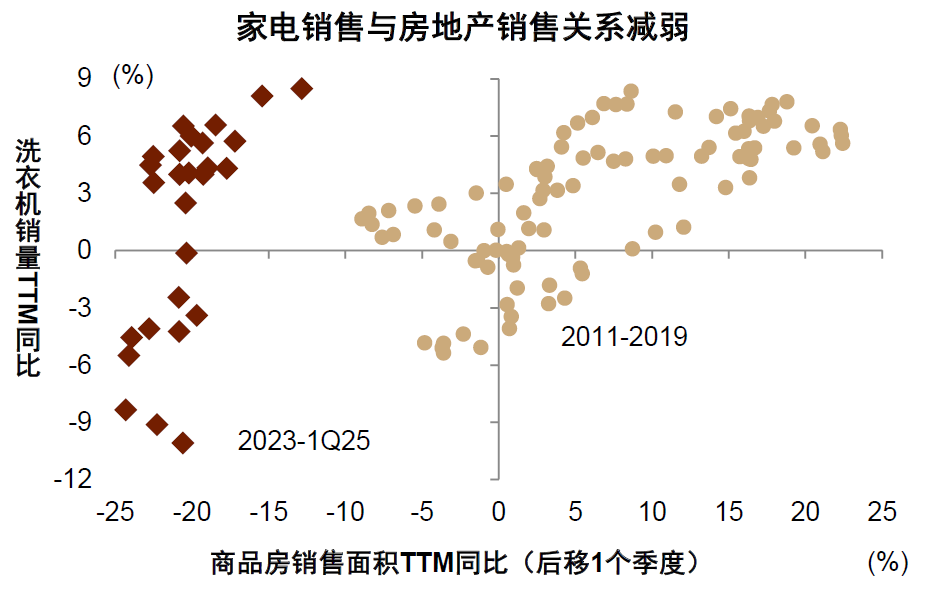

其二,天然房地产仍然在诊治,但房地产在中国经济中占比显着下降,房地产对经济的连累连吸收窄(图表20)。微不雅层面,咱们也看到地产后周期的消耗品与房地产的关系削弱。举例,洗衣机销售从2023年以来,与商品房销售面积基本不联系。而在2017-19年,洗衣机销售和商品房销售面积有相等强的正联系关系(图表21)。这是因为,当下家电的销售更多反馈更新换代大略置换性需求,而早年间更多是购房后的新家树立需求。

图表20:房地产对中国经济的连累收窄

注:房地产联系行业占本质GDP比重的分子是当季房地产业本质GDP和房地产开辟投资本质值的和,分母是当季本质GDP;房地产业本质GDP由统计局公布,房地产开辟投资的本质值由房地产开辟方法投资与PPI推算而成;剩余部分为不含房地产的GDP

贵府来源:Wind,中金公司计划部

图表21:家电销售和房地产关系削弱

贵府来源:Wind,中金公司计划部

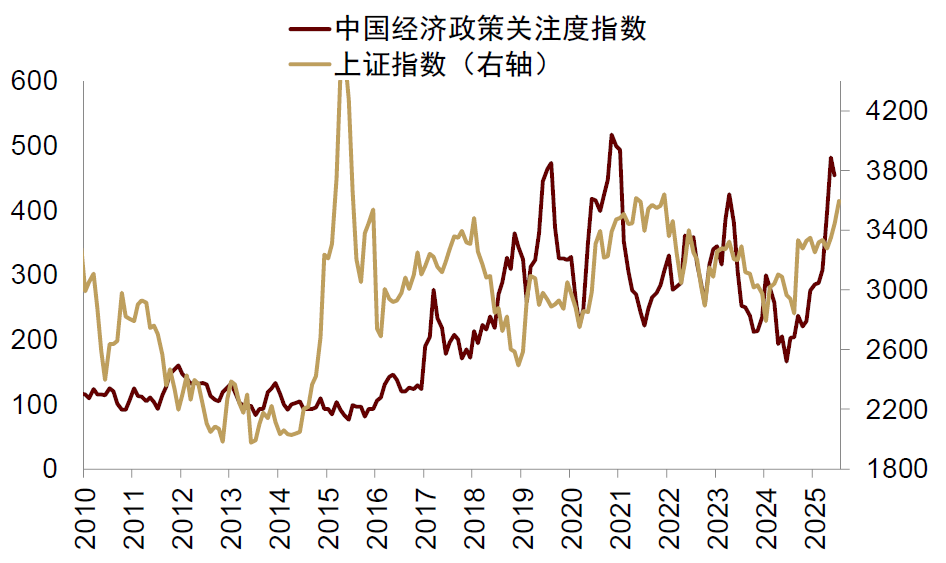

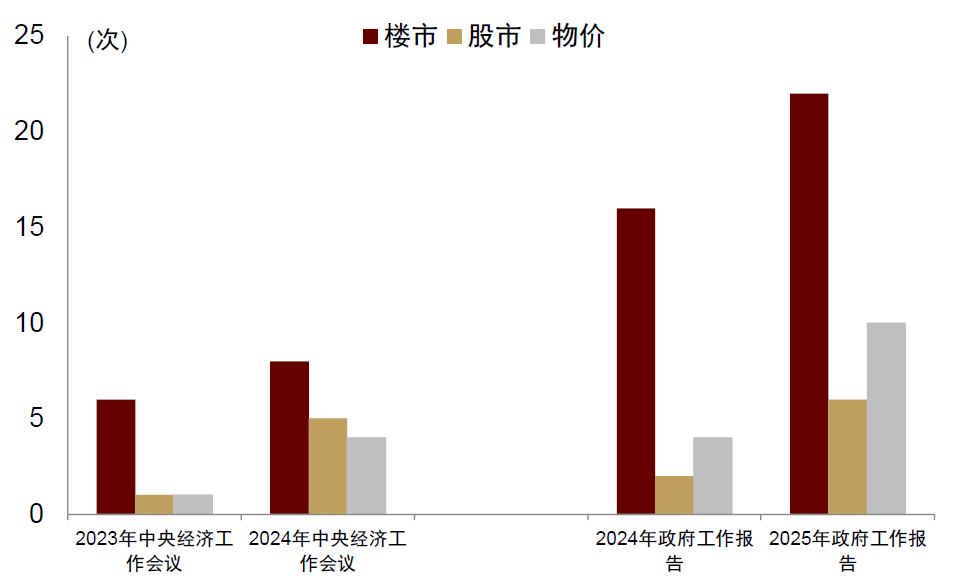

第三,战略制定者对经济、股市、楼市的情切度显着莳植。2024年9月以来,中国经济情切度指数显着回升,这个指数莳植意味着政府对经济的情切莳植(图表22)。从历史看,中国经济情切度指数上升阶段,上证指数也时时有可以的发达。对比昔日两年中央经济服务会议和政府服务陈说,咱们也能发现楼市、股市和物价出现的频率均显着上升(图表23)。

图表22:中国经济战略情切度指数和股市联系性

注:中国经济战略情切指数臆度了《东谈主民日报》和《光明日报》中至少含有经济、战略、不祥情味三者之一(或其同义词)著作的占比,并进行步骤化。具体参见https://www.policyuncertainty.com/china_monthly.html

贵府来源:Davis, S.J., Liu, D. and Sheng, X.S., 2019, September. Economic policy uncertainty in China since 1949: The view from mainland newspapers. In Fourth Annual IMF-Atlanta Fed Research Workshop on China’s Economy Atlanta (Vol. 19, pp. 1-37).,东谈主民日报,光明日报,中金公司计划部

图表23:战略制定者对楼市、股市、物价的情切度莳植

贵府来源:中国政府网,中金公司计划部

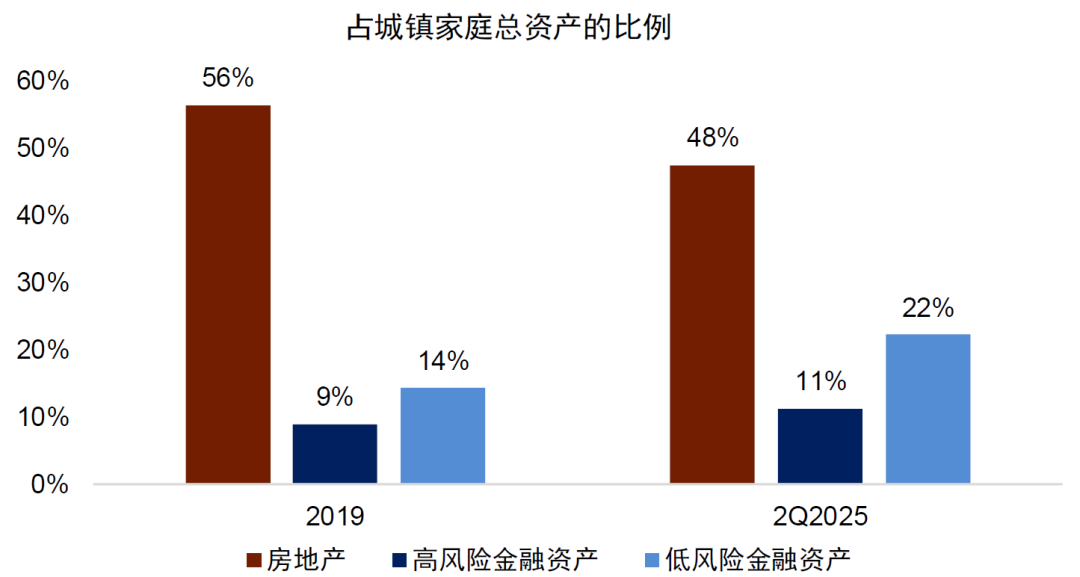

还有一个值得情切的身分,即是中国住户对楼市树立的比例下降,对安全资产的树立比例相应上升(图表24)。在预期经济和股市下行风险有限,金融周期诊治趋缓的情况下,商场会适当加多对风险资产的树立,但不急于厢房地产的情况下,就相应增配股市,尤其是安全资产树立的“性价比”下降的情况下。

图表24:住户部门高风险资产树立还有空间

贵府来源:Wind,东谈主民银行,中金公司计划部

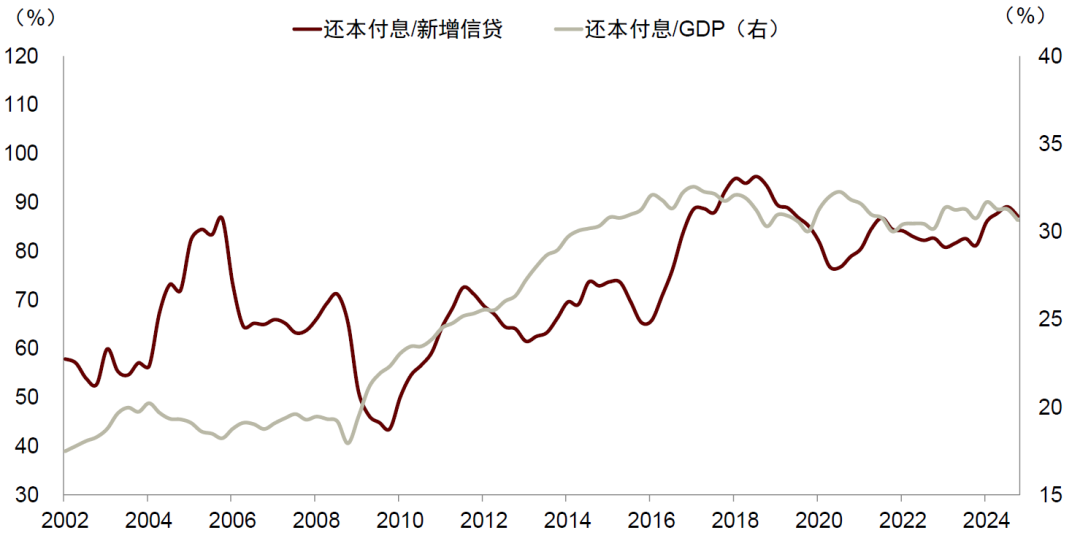

瞻望畴昔,从宏不雅层面若何推衍股市呢?鉴戒国际教化,金融周期下半场的股市高潮与宏不雅战略力度,尤其是财政的宽度联系性较高。因为金融周期诊治带来的一个中枢问题是债务,政府加杠杆,央行扩表故意于改善私东谈主资产欠债表,这个方面中国仍然有较大空间。2021年以来,我国非金融私东谈主部门还本付息占GDP的比例,以及还本付息占新增信贷的比例合座捏平,尚未出现显着下降(图表25)。

图表25:非金融私东谈主部门债务职守尚待裁减

贵府来源:Wind,中金公司计划部

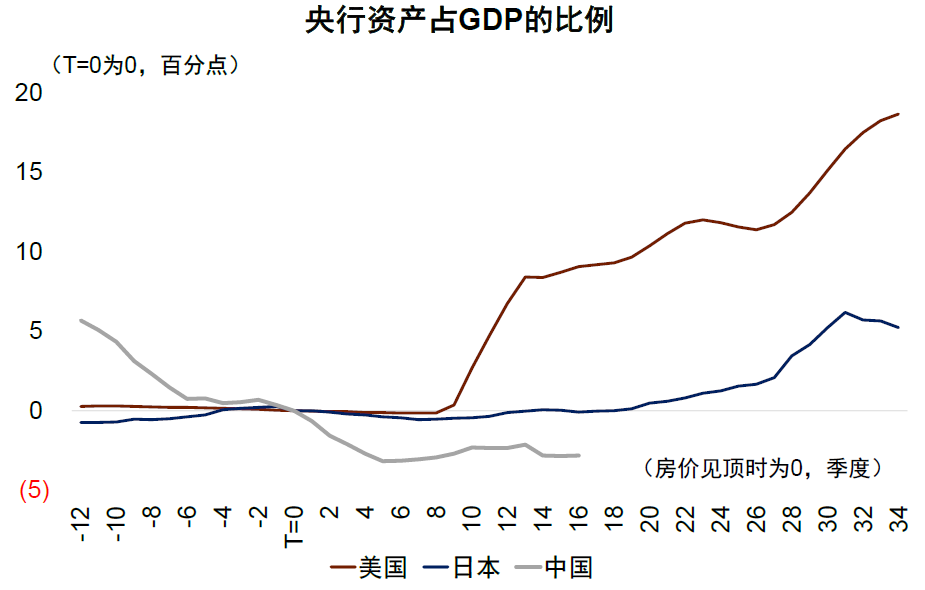

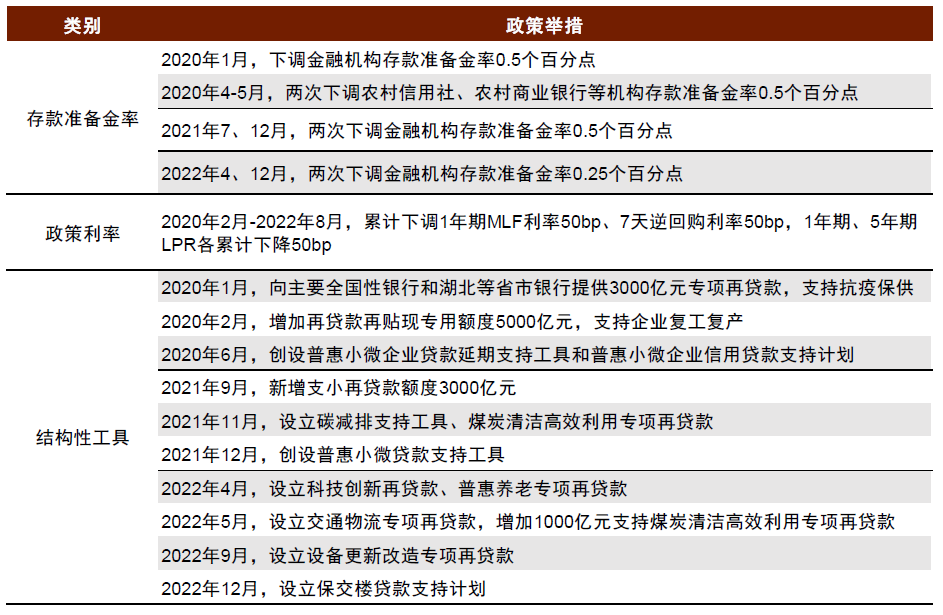

央行扩表空间较大。从国外央行的教化来看,在经济和金融遭遇较大压力的时候,如2008年金融危险发生后,国外央行扩大可承袭的典质品范围,诊治基础货币的投放方式,主动承担一部分风险,通过资产欠债表扩张裁减风险溢价。我国央行资产扩张的空间相对较大(图表26)。在 2020-2022 年这三年时辰里,央行一方面调降入款准备金率200bp以上,下调MLF利率、7天逆回购利率各50bp,另一方面积极通过多种结构性器具将信贷资源更有用地传导到经济中的关键部门和薄弱身手,如创设普惠小微企业贷款支捏器具支捏受疫情冲击较严重的小微企业,创立科技调动再贷款和普惠养老专项再贷款支捏经济结构转型,设立保交楼贷款支捏野心促进房地产商场信心复原等(图表27)。2024 年 9 月,央行又创设证券、基金、保障公司互换便利和股票回购、增捏专项再贷款两类再贷款器具为股票商场提供流动性支捏。

图表26:央行资产与GDP之比

贵府来源:Wind,中金公司计划部

图表27:中国央行货币战略操作(2020-22)

贵府来源:东谈主民银行,中金公司计划部

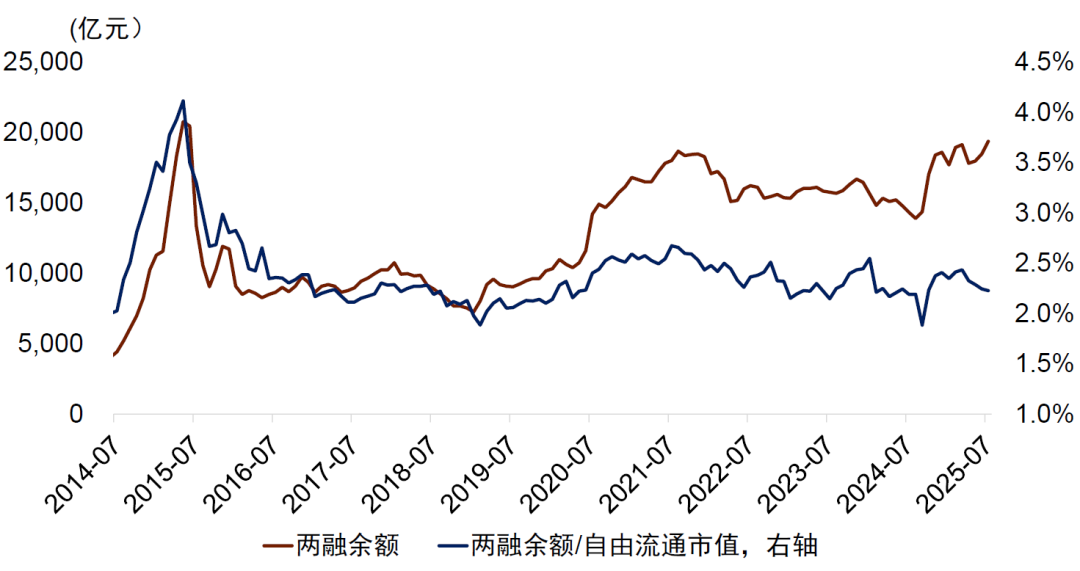

自2024年9月以来,A股融资融券余额上升,接近2015年的高点。关联词,比较于2015年,刻下股市总市值已大幅增长,融资融券余额与股市解放流通市值之比仍然处于相对较低的位置(图表28)。咱们合计,如果战略力度加大,尤其是在处分债务和改善资产欠债表方面的战略力度加大,商场热情仍有改善的空间。

图表28:A股金融杠杆金额与比例

贵府来源:Wind,中金公司计划部

[1]https://www.gao.gov/blog/2019/02/21/the-legacy-of-the-recovery-act

[2]凭证日本内阁府数据狡计

Source著作来源

]article_adlist-->本文摘自:2025年8月4日也曾发布的《宏不雅眼中的“水牛”》

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

黄亚东 分析员 SAC 执证编号:S0080523070016 SFC CE Ref:BTY091

周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

段玉柱 分析员 SAC 执证编号:S0080521080004 SFC CE Ref:BWF061

于文博 分析员 SAC 执证编号:S0080523120009

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

Legal Disclaimer法律声明

罕见辅导

本公众号不是中国国际金融股份有限公司(下称“中金公司”)计划陈说的发布平台。本公众号仅仅转发中金公司已发布计划陈说的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因阑珊对圆善陈说的了解或阑珊联系的解读而对贵府中的关键假定、评级、方向价等内容产生清爽上的歧义。订阅者如使用本贵府,须寻求专科投资照管人的雷同及解读。

本公众号所载信息、见解不组成所述证券或金融器具买卖的出价或征价,评级、方向价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体商场发达的投资建议。该等信息、见解在职何时候均不组成对任何东谈主的具有针对性的、雷同具体投资的操作见解,订阅者应当对本公众号中的信息和见解进行评估,凭证本人情况自主作念出投资决策并自行承担投资风险。

中金公司对本公众号所载贵府的准确性、可靠性、时效性及圆善性不作任何昭示或默示的保证。对依据大略使用本公众号所载贵府所变成的任何结束,中金公司及/或其关联东谈主员均不承担任何表情的职责。

本公众号仅面向中金公司中国内地客户,任何不相宜前述条目的订阅者,敬请订阅前自行评估吸收订阅内容的适当性。订阅本公众号不组成任何合同或应承的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布陈说的部分不雅点,所载盈利预测、方向价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者独一在了解联系陈说中的全部信息基础上,才可能春联系不雅点形成比较全面的意志。如欲了解圆善不雅点,应参见中金计划网站(http://research.cicc.com)所载圆善陈说。

本贵府较之中金公司认真发布的陈说存在延时转发的情况,并有可能因陈说发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载见解、评估及预测仅为陈说出具日的不雅点和判断。该等见解、评估及预测无需奉告即可随时调动。证券或金融器具的价钱或价值走势可能受各式身分影响,过往的发达不应看成日后发达的预示和担保。在不同期期,中金公司可能会发出与本贵府所载见解、评估及预测不一致的计划陈说。中金公司的销售东谈主员、来回东谈主员以过甚他专科东谈主士可能会依据不同假定柔步骤、采用不同的分析方法而理论或书面发表与本贵府见解不一致的商场指摘和/或来回不雅点。

在法律许可的情况下,中金公司可能与本贵府中说起公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当议论到中金公司及/或其联系东谈主员可能存在影响本贵府不雅点客不雅性的潜在利益冲突。与本贵府联系的表示信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于联系公司的具体计划陈说。

本订阅号是由中金公司计划部建立并珍视的官方订阅号。本订阅号中所有贵府的版权均为中金公司所有,未经籍面许可任何机构和个东谈主不得以任何表情转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:凌辰 开云体育